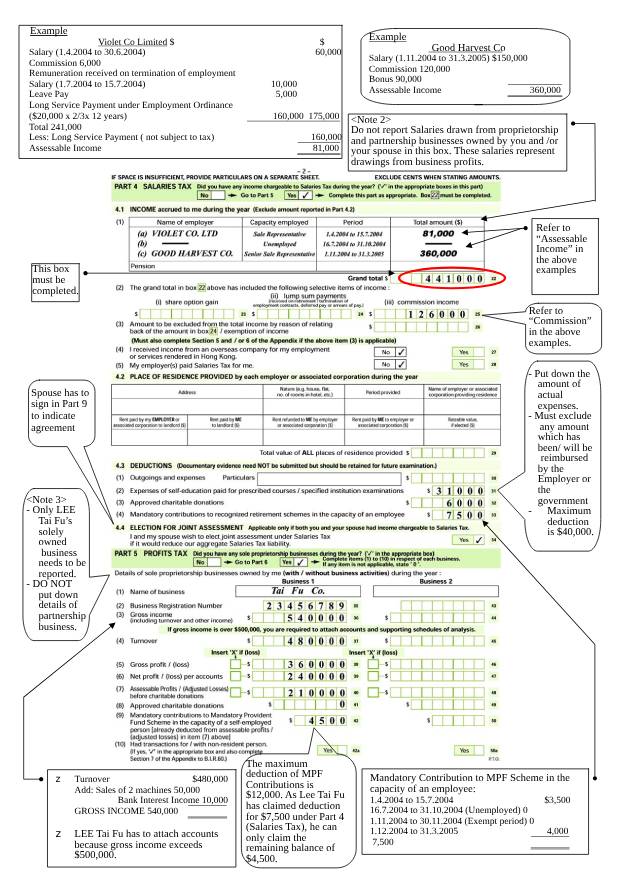

- 首年开业情况

- 你的业务于 2024年11月 开始,属 2024/25课税年度(2024年4月1日 – 2025年3月31日)。

- 若首个年结日期在2025年3月31日后(例如2025年12月31日),2024/25年度通常无需缴税(因折旧免税额可能抵消利润)。

- 税务局发报税表

- 如每年收到 BIR60报税表,直接在表中申报业务利润/亏损。

- 若未每年收到报税表:税务局可能在你开业后 18个月内(约2026年5月前)发出首份BIR60。

- 需主动通知的情况

- 若2024/25年度有应评税利润(扣除折旧免税额后仍赚钱),须在 2025年7月31日前 书面通知税务局,要求发报税表。

- 未按时通知可能导致罚款。

申报步骤

- 准备账目

- 记录所有业务收入、支出,并拟定首年年结日期(建议咨询我们)。

- 保留单据及财务纪录至少7年。

- 填写BIR60报税表

- 在独资业务部分填写利润/亏损(按税务局指引计算应评税利润)。

- 附上损益表、资产负债表等财务报表(如税局要求)。

- 提交期限

- 收到报税表后,需在 1个月内 提交(电子报税可延至3个月)。

注意事项

- 首年免税额高:新业务常因设备折旧等免税额,首年可能无需缴税,但仍需申报。

- 暂缴税机制:如有应缴税款,税局会按本年利润预收下年度暂缴税。

- 逾期罚则:未按时提交或通知,最高罚款$10,000,另加欠税额的3倍罚款。