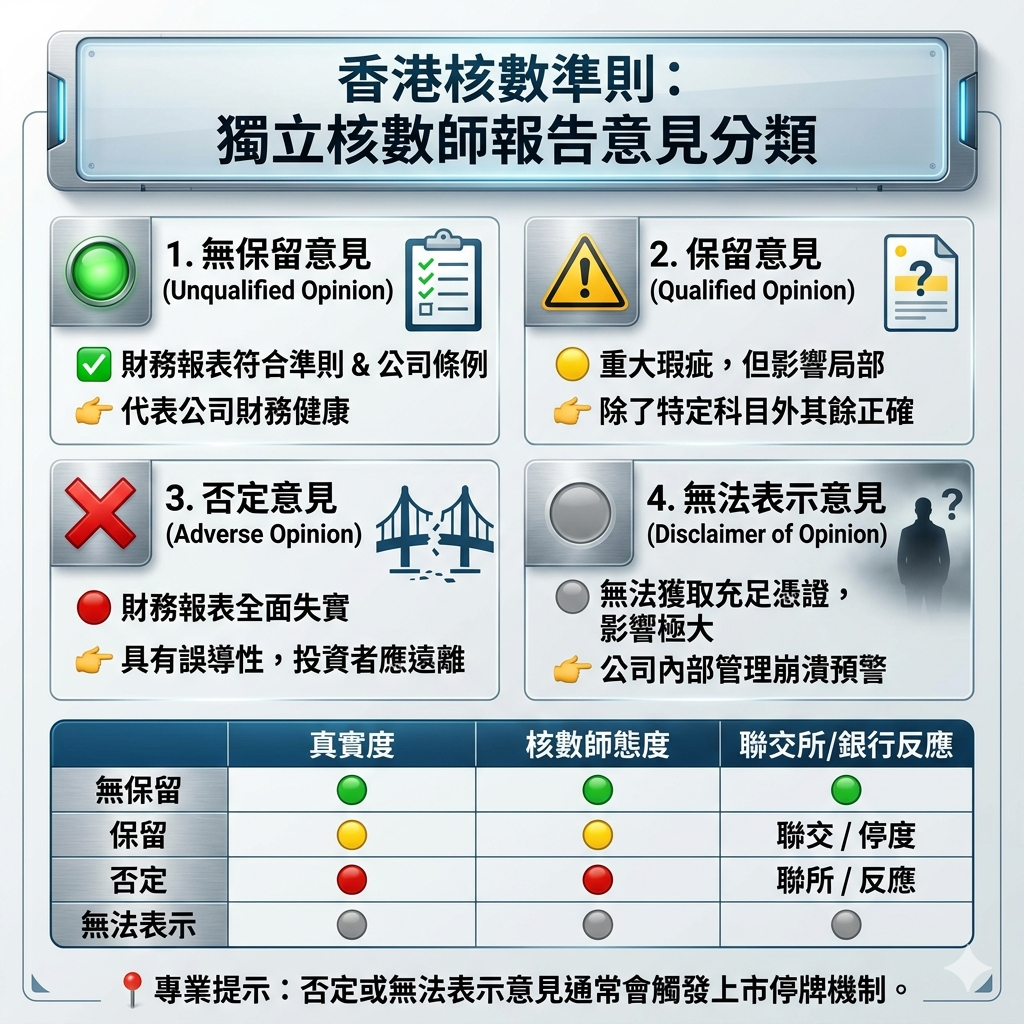

會計師對公司財務報表出具報告時,常見的「意見類型」主要分為四大類:無保留意見、保留意見、否定意見、無法表示意見。這些意見用來反映會計師對財務報表是否「可靠、真實及公平地反映」公司狀況的看法。

1) 無保留意見(Unmodified / Unqualified)

意思:會計師認為財務報表整體上是正確的、能公平反映公司的財務狀況。

例子:公司按要求保存完整的收支與存貨紀錄,資產負債表與真實情況一致,沒有重大錯誤。

2) 保留意見(Qualified)

意思:有一些問題或不足,但問題的影響相對有限,不至於推翻整體報表的可信度。

例子:公司其中一批存貨估值方法有偏差,但金額不是「很大」,且不影響整份報表的主要結論。

3) 否定意見(Adverse)

意思:財務報表存在重大且廣泛的問題,導致報表不能公平反映實際情況。

例子:公司大量高估收入或漏記負債,而且金額非常大,整體財務狀況因此被嚴重誤導。

4) 無法表示意見(Disclaimer of opinion)

意思:會計師因為取得證據不足或範圍受限,不能形成意見(例如根本看不到關鍵資料)。

例子:公司拒絕提供重要的銀行結單或審計需要的文件,導致會計師無法確認某些資產或負債是否正確。