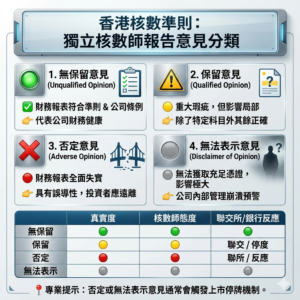

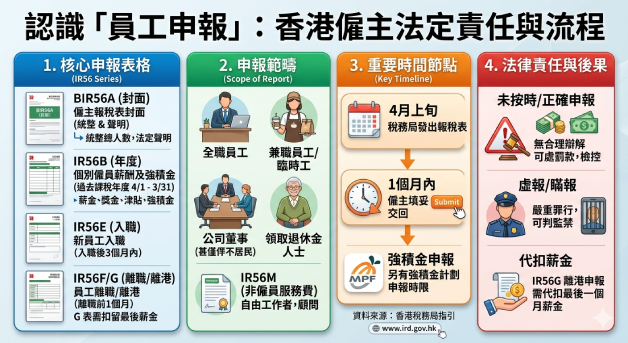

「僱主報稅表」或稱 《員工申報》是指僱主依法向香港稅務局報告員工薪酬、福利及強積金等供款資料的法定責任。

這項申報是稅務局評估員工個人薪俸稅

香港稅務局規定,不同階段或不同類別的員工需要使用特定的表格進行申報:

- 每年常規申報(BIR56A 及 IR56B):

- BIR56A:僱主報稅表的「封面頁」,用作統整及聲明該年度提交的員工總數。

- IR56B:詳細記錄個別僱員在過去一個課稅年度(4月1日至翌年3月31日)所賺取的薪酬、津貼、花紅及強積金供款等。

- 新員工入職(IR56E):當聘用預期需要繳交薪俸稅的新員工時,僱主須在入職後3個月內提交此表格。

- 員工離職(IR56F):當員工即將離職,僱主須在離職前1個月內提交。

- 員工離港(IR56G):如果離職員工即將永遠或暫時離開香港,僱主須在離港前1個月提交,並在申報後暫時扣留其最後一個月的薪酬,直至收到稅務局發出的「釋放款項通知書」為止。

- 非僱員服務費(IR56M):用於申報支付給自由工作者(Freelancer)、顧問(Consultant)或獨立承包商等非正式員工的服務報酬。

哪些員工必須申報?

很多僱主誤以為只有全職員工才需要申報,根據稅務局指引,以下人士均屬於申報範圍:

- 全職員工

- 兼職或臨時員工(Part-time)

- 公司董事(無論是否在港居住,其領取的董事袍金均須申報)

- 領取退休金的退休員工

時間與罰則

- 發出與遞交時間:稅務局通常在每年4月第一個工作日向全港僱主發出 年度僱主報稅表,僱主必須在1個月內填妥並交回。

- 違規後果:若僱主無合理辯解而遲交、漏報或虛報員工薪酬,屬於違法行為。稅務局可根據《稅務條例》處以罰款(初犯通常定額罰款,嚴重者可被檢控)。